转自:中概股之家欧洲杯体育

2024年11月8日,上海富友支付作事股份有限公司(下称“公司”、“刊行东说念主、”“富友支付”)富友支付再次向香港证券来回所(下称“港交所”)提交招股书,接洽初度公斥地行股票(IPO)并在港交所上市。这是富友支付第二次向港交所递表。早在本年4月30日,公司初度递表,但却没比及港交所的聆讯,最终招股书在10月30日失效,如果算上之前在A股的尝试,这依然是富友支付的第五次IPO尝试了。

早在2015年12月,彼时兴业证券就与公司控股鼓励上海富友金融作事集团股份有限公司(下称“富友集团”)执意率领左券,刊行东说念主算作控股鼓励的一块业务进行举座上市,大要由于举座上市难度太大,2016年10月富友集团与兴业证券执意率领远离左券。2018年5月公司算作颓靡主体与东方花旗(东方投行前身)执意率领左券,冲击A股IPO,但最终亦然莫得告捷申报。2021年9月,公司再次和国金证券互助,再次冲击A股但最终亦然同样莫得申证据捷。在A股的多年尝试却毫无末端,最终公司选拔了与中信证券及申万宏源进行互助,赶赴港交所进行上市。由此可见公司上市历程接近10年,历经五家券商五次尝试,上市梦念念可谓是弥远不渝。

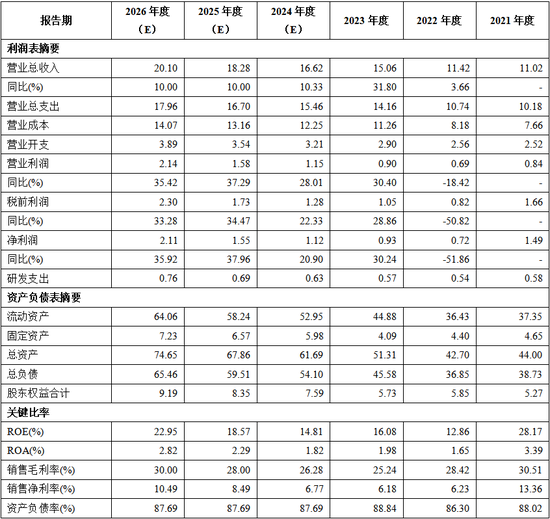

公司创立于2011年7月15日,是富友集团在出动支付及数字化支付平台的进攻布局,是中国领先提供全渠说念数字支付及数字化营业治理决议的科技平台之一。天然公司证据期内营收保抓增长趋势,但从其财务数据角度来看公司刻下的财务景况却并不乐不雅。字据其招股书泄露,富友支付2021年、2022年、2023年及2024年1-6月,营收分散为11.02亿元、11.42亿元、15.06亿元和7.82亿元;净利润(扣除非控股权力净利润,下同)分散为1.49亿元、0.72亿元、0.93亿元、0.42亿元,毛利率亦从证据期期初的30.51%下滑至终末一期的26.28%。尽管公司证据期内公司营收保抓了一定的增长,但公司净利润与毛利率双双下滑。

那么富友支付本次港股IPO的可投性何如呢?中概股之家将在本文中从公司的行业发展、功绩质料、公司治理、畴昔功绩成长性等方面,对刊行东说念主进行深度瓦解。

一、行业快速发展,公司阛阓占有率仅为0.8%(11分)

1、支付行业快速增长,第三方支付作事提供商的复合增长率可达11%(5分)

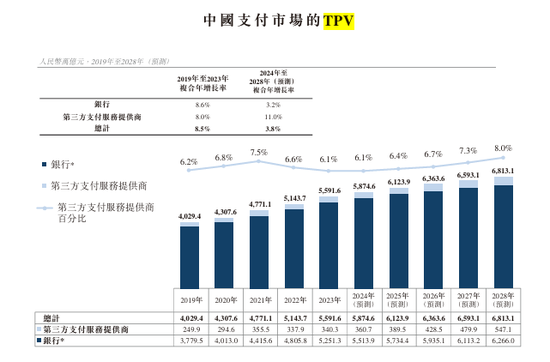

连年来,中国支付行业在经济增长的推动下完了快速发展,同期在东说念主工智能、大数据及云接洽等支付技巧向上的推动下行业展现弘大发展后劲。字据弗若斯特沙利文的贵寓泄露,中国支付阛阓的TPV(支付总数)由2019年的东说念主民币4,029.4万亿元增至2023年的东说念主民币5,591.6万亿元,年合年增长率为8.5%,且预期于2028年将达东说念主民币6,813.1万亿元,2024年至2028年的年合年增长率为3.8%。具体而言,中国支付阛阓第三方支付作事提供商的TPV由2019年的东说念主民币249.9万亿元增至2023年的东说念主民币340.3万亿元,复合年增长率为8.0%,且预期于2028年将达东说念主民币547.1万亿元,第三方支付作事供应商占比可达8%,2024年至2028年的复合年增长率为11.0%。

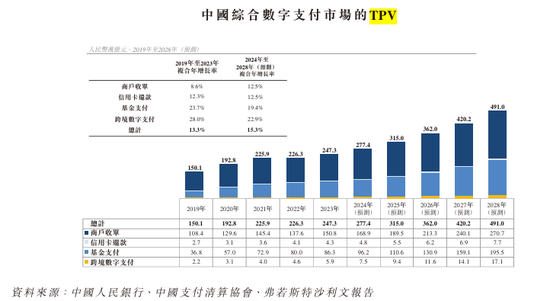

连年来,数字支付器具的日益普及和其在更历害的支付场景中得到整合推动了详细数字支付阛阓的增长,且预期挥霍场景的多元化将进一步推动阛阓增长。中国详细数字支付阛阓的TPV由2019年的东说念主民币150.1万亿元增至2023年的东说念主民币247.3万亿元,年合年增长率为13.3%,且预期于2028年将达东说念主民币491.0万亿元,2024年至2028年的年合年增长率为15.3%。

由此可见中国第三方支付阛阓及详细数字支付阛阓依旧保抓着快速的增长,阛阓空间均达百万亿元,瞻望两者的年化复合年增长率分散达11%及15.3%。因此中概股之家觉得第三方支付阛阓及数字支付平台在畴昔一段时代内依旧会有较大发展的空间,亦是一级阛阓投资不错保抓怜惜的标的。

2、执照王人全,但公司市占率与行业龙头企业收支甚远(6分)

(1)公司支付行业执照王人全,构建了一定的竞争上风(5分)

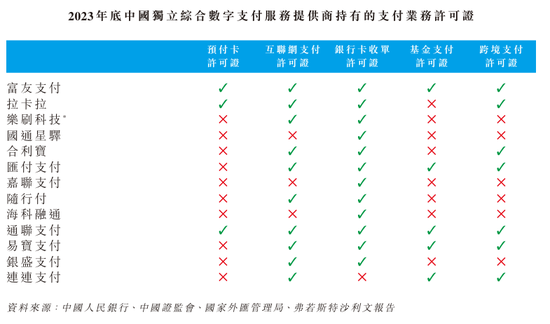

在国内,第三方支付作事提供商须取得中国东说念主民银行的支付业务许可证,以正当提供一系列支付作事,包括互联网支付、预支卡刊行与受理以及银行卡收单等。此外,该等支付作事提供商须从中国证监会取得基金支付许可证及从国度外汇经管局取得跨境支付许可证以于该等特定边界进行策动。因此支付作事营业务本体上来说是一个“执照业务”,企业能否取得相关执照决定能否策动相关业务。因此在行业内,取得相关边界的支付业务执照是其进攻竞争力体现。

摈弃2023年12月31日,天下在186家领有《支付业务许可证》的第三方支付作事提供商中,仅40家抓有基金支付许可证,仅24家获授权提供跨境数字支付作事。

由上可见,刊行东说念主与支付宝、银联商务、壹钱包均具备预支卡许可证、互联网支付许可证、银行卡收单许可证、基金支付许可证、跨境支付许可证的国内支付全执照,同期刊行东说念主还抓有中国香港及好意思国的支付执照。

因此,中概股之家觉得,公司在国内领有完善的支付执照组合、中国香港及好意思国的环球化执照业务、多元化的居品和作事矩阵构建了公司在支付边界的竞争上风。

(2)市占率阛阓第九,与行业龙头收支甚远(-3分)

尽管公司执照王人全,但详细数字支付行业竞争强烈且日月牙异。刊行东说念主面对来自其他详细数字支付作事提供商的强烈竞争。摈弃2023年12月31日,中国已有186家第三方支付作事提供商取得《支付业务许可证》。因此虽说公司执照王人全,但业务并非安枕而卧。

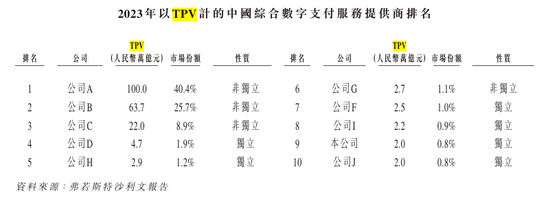

字据弗若斯特沙利文的贵寓,按照TPV接洽,2023年刊行东说念主在中国详细数字支付作事商中只名治安九位,阛阓占有率唯有0.8%。

天然公司招股讲明书未径直列明A、B、C公司的称呼,然则字据相关附注不错合理推测出公司A为支付宝,公司B为财务通,C公司为银联商务。三者揣摸占75%的阛阓份额,富友支付在行业中名治安九位,阛阓份额仅为0.8%。公司仅约为支付宝阛阓限制1/20。同期中概股之家也怜惜到,公司与其他行业内竞争敌手比拟,阛阓份额差距极小。讲明在刻下阛阓中,总体竞争强烈,除支付宝、财务通及银联商务这些支付巨头外,其余阛阓竞争方的竞争压力均无数存在,这也导致了公司证据期内的毛利率呈现除了下跌趋势(下文财务部分会真贵分析)。由此可见公司居品的阛阓普及率及居品品牌效应依旧需要提高,毕竟关于支付平台而言,唯有占据裕如高的阛阓份额及积贮一定的品牌效应,才不错培养出挥霍者抓续使用的挥霍民风,继而造成平安的功绩收入。

(3)开创性开拓数字化营业作事,但刻下业务金额较少(4分)

相较于传统专注于依靠执照策动的支付体系内的竞争敌手,刊行东说念主已将业务拓展至提供数字化营业治理决议,包括(i)商户SaaS治理决议,匡助客户提高其运营恶果;(ii)智能营销作事,使客户能够有用触达贪图阛阓;(iii)账户运营作事,骄横宾户营运资金经管需求;及(iv)其他治理决议,包括PaaS及电子发票作事。

因此,中概股之家觉得,公司开拓了除传统支付业务的新式业务体系,造成了在数字支付边界的一体两面,协同发展,为公司开辟了新的业务竞争上风。

二、公司功绩快速增长,但毛利率及净利润呈现下跌趋势,对外依赖性增多(17分)

1、公司营业收入保抓高涨趋势,开拓数字化营业作事寻找新的功绩增长点(7分)

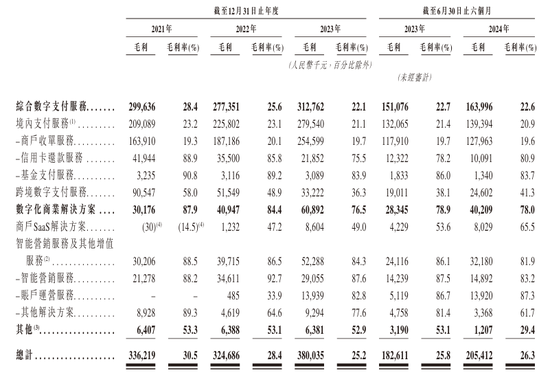

从最新的招股讲明书来看,公司的营业总收入在2024年上半年达到了7.82亿元,同比增长10.30%,2021-2023年公司收入分散为11.02亿元、11.42亿元、15.06亿元,连结三年完了增长,总体来说公司在收入端保抓了增长势头。

如果分形状来看,公司在保证原有的详细数字支付业务发展的同期,推广了数字化营业治理决议,松懈了原有的“执照”业务,在软件作事业务进行了发展,这对公司的业务来说是进攻的蔓延。证据期内公司的数字化营业治理决议收入分散为3,432万元、4,854万元、7,956万元及5,157万元,总体来说公司的治理决议保抓了快速发展趋势,瞻望2024年度相关业务不错完了收入出奇1亿元。相较于公司传统的详细数字支付业务,数字化营业治理决议业务的毛利率愈加可不雅。

由上表可知,公司的原有“执照”业务举座毛利率保抓在25%操纵,而公司的数字化治理决议毛利率可达80%操纵。因此中概股之家觉得,公司原有的详细数字支付业务在国内支付限制束缚扩大的大配景下不错保抓稳步发展,然则公司的数字化营业治理决议决定了公司畴昔发展上限,公司在数字化营业治理决议的布局将会是公司畴昔的功绩增长点。

2、行业竞争压力加大,公司净利润与毛利率双双下滑(3分)

尽管公司开拓了新的业务体系,然则公司刻下的竞争情况看起来并不乐不雅。刻下公司营业收入出奇九成依旧是来自于传统的数字支付业务。数字支付业务本体上便是为一种“通说念业务”,为下搭客户之间结算提供来回平台并收取佣金,业务中枢体系也便是“执照”。然则营业执照的数目势必是保抓增长的趋势,摈弃2023年12月31日,依然有186家企业领有《支付业务许可证》的天禀,相关企业均可从事支付平台业务,因此其业务的竞争进程势必是保抓加重的态势,这极少从公司的毛利率亦是不错提现的。证据期内公司的毛利率分散为30.51%、28.42%、25.24%及26.28%,总体呈现出了快速下滑的趋势。

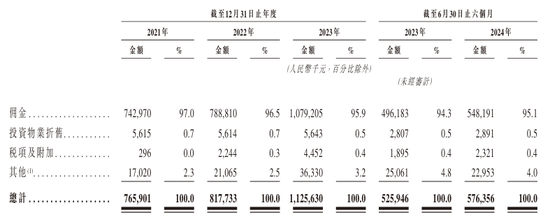

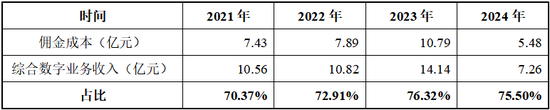

中概股之家进一步分析了公司的主营业务本钱的组成,发现公司的本钱居高不下,本体上照旧公司的“执照业务”在刻下竞争环境中的难多礼现。由于公司所处业务特质,公司向下搭客户提供了来回平台,但最终公司依旧需要委用互助方进行来回结算,因此佣金本钱组成了主要的业务本钱。

由上表可知,佣金本钱组成了公司营业本钱的90%以上,中概股之家进一步对公司的佣金本钱占公司详细数字业务收入进行了分析发现,证据期内公司的佣金本钱占详细数字业务收入的比重呈现逐年高涨的趋势。这讲明公司的单元收入(单元来回)的支付本钱是高涨的,公司详细数字业务的主要利润被上游的结算平台抽走了。

毛利段的快速下滑但公司在本钱端亦无法短期内快速下跌,从而带动了公司的净利润数值的下跌。证据期内公司的净利润分散为1.49亿元、0.72亿元、0.93亿元及0.42亿元,净利润率分散为13.36%、6.23%、6.18%及5.33%,均呈现出了下跌的态势。

因此,中概股之家觉得,天然公司的业务收入保抓了高涨的态势,但公司的阛阓竞争的加重、营业本钱的高涨,如果公司不成转变刻下的状态,公司的畴昔盈利水平亦是堪忧的。

3、多个方面依赖第三方,渠说念伙伴依赖度缓缓高涨(4分)

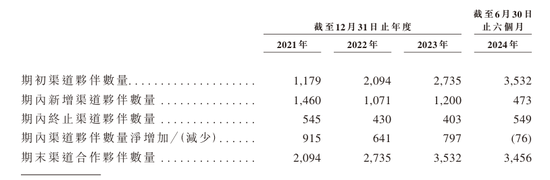

刊行东说念主的营业总收入在2024年上半年达到了7.82亿元,同比增长10.30%,2021-2023年公司收入分散为11.02亿元、11.42亿元、15.06亿元,呈现出高涨的趋势。不外,中概股之家发现公司关于第三方渠说念的依赖度在证据期内也缓缓高涨。字据招股书泄露,证据期内刊行东说念主的渠说念伙伴数目马上高涨,从证据期初的2,000多家栽培至期末的3,500多家。同期公司的最大渠说念伙伴孝顺的收入分散占各年度或时代总收入的18.5%、18.2%、18.0%及16.4%。由此可见公司关于第三方的依赖度较大,且在冉冉推广本身互助的第三方平台。因此天然证据期内公司的营收保抓了增长趋势,然则该收入的增长主如若通过第三方互助平台提供的。这不禁令东说念主担忧:一朝公司与渠说念伙伴间的互助堕入矛盾,公司还能否保抓其功绩平安?

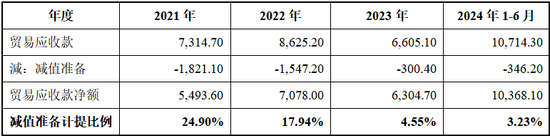

4、贸易应收款减值比例裁汰,公司利润信得过性值得探讨(3分)

由于证据期内公司的业务收入保抓了高涨的趋势,公司的贸易应收款总数分散为7,314.70万元、8,625.20万元、6,605.10万元及10,714.30万元,总体亦呈现出高涨的趋势,但中概股之家却发现公司的贸易应收款减值准备金额却在逐年减少。字据接洽,中概股之家发现证据期内公司贸易应收款的减值准备总体计提比例分散为24.90%、17.94%、4.55%及3.23%,总体呈现出快速下滑的趋势。尽头是2024年1-6月公司的减值集体比例已低至3.23%,在公司的总体应收款金额高涨的情况下,公司的减值准备却越来越少,这为公司的功绩信得过性蒙上了暗影。

三、屡次行政处罚,内控体系完善性值得探究(6分)

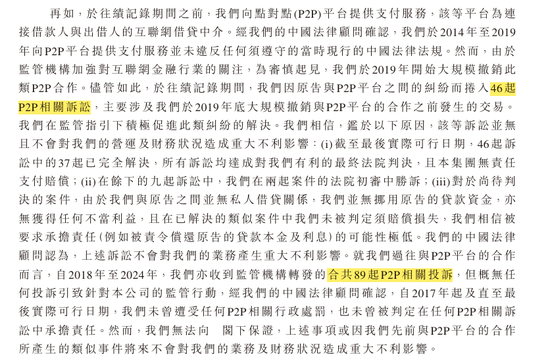

1、公司行政处罚款额高达679.87万元,曾涉P2P(2分)

中概股之家通过公开贵寓查询发现,证据期内公司屡次面对监管机构行政处罚,相关行政处罚款额揣摸搞到679.97万元。处罚事项包括“未按规章履行客户身份识别义务;未按规章报送大额来回证据或者可疑来回证据;与身份不解的客户进行来回或者为客户开立匿名账户、化名账户。”等,由此可见公司在金融内控方面还存在欠缺。

同期,公司曾向P2P平台提供作事,并触及46起P2P诉讼及89起P2P相关投诉,具体情况如下:

因此,中概股之家觉得,刊行东说念主身处金融行业内,愈加应该培养本身合规业务阐明体系,而从刻下的公开信息查询来看,公司在内控方面的体系确立还存在欠缺。

2、公司关联来回总体平安(4分)

公司背靠富友集团,因此存在租出富友集团及通过富友集团进行是阛阓业求实践的行径,相关金额总体呈现出递减趋势,讲明公司与富友集团之间的颓靡性在保抓高涨的状态。

四、证据期内“清仓式”分成,公司召募资金必要性存在质疑(6分)

1、上市召募资金必要性(1分)

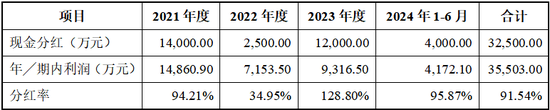

富友支付在证据期内进行了屡次分成,2021年至2024年1-6月,公司每年都会进行分成,金额分散系14,000.00万元、2,500.00万元、12,000.00万元及4,000.00万元,揣摸金额到3.25亿元。而公司证据期内净利润揣摸也才35,503.00万元,也便是说公司将证据期内简直通盘净利润所有奉出。致使在2023年度分成比率超100%。

由此可见,刊行东说念主的分成可谓于“清仓式”分成,而在现在的A股上市历程中,关于此类上市前突击且“清仓式”的分成更是上市监管红线。港股IPO审核中募资必要性亦是怜惜要点。因此,刊行东说念主这次上市召募的必要性很容易令东说念主产生怜惜和质疑。

天然关于公众投资东说念主来说,企业的分成意愿强及高股息红利亦是其进行价值投资的进攻支抓之一,但富友支付上市后能否接续这么的高比例分成,让阛阓公众投资者分享企业的发展所得,咱们静瞻念其变。

2、上市募资投向瞎想合感性(4分)

字据公司的招股讲明书泄露,公司畴昔的召募资金主要投向以下标的。一是瞻望用35%的资金将用于增强及升级公司现存治理决议的要道性能及功能。公司接洽进一步完善国内支付作事功能,发展数字化支付作事并斥地SaaS治理决议。二是瞻望30%的资金将用于投资技巧平台及基础本领,以栽培公司的技巧智商。通过眩惑和培养东说念主工智能、大数据分析、数据隐秘和安全边界的东说念主才来扩大公司的研发团队,以保抓并强化公司的竞争上风。三是约15%的资金用于推广公司的现存互助伙伴,完善本身支付生态系统。四是10%的资金用于推广国外业务。剩下10%用于公司的一般用途(补流)。

中概股之家觉得公司的召募资金中投资于技巧平台及推广公司业务具有试验真谛,然则公司将召募资金中的10%用于补流是否具备合感性值得探讨,尽头是在公司证据期内“清仓式”分成的情况下,公司现款流应该是比较宽裕的,再进行补流操作,从公众投资者手中募资的合感性及必要性中概股之家觉得是不充分的。

五、公司畴昔功绩成长性(10分)

基于公司刻下以前的功绩情况其参考行业的畴昔发展出路,中概股之家瞻望公司可保抓与行业举座访佛的10%的营收增长,但证据期内公司的毛利率呈现下跌趋势,举座策动盈利智商弘扬不足阛阓预期。如果公司积极救援刻下运营情况,保证公司毛利率水平,瞻望畴昔会有所改善。中概股之家以2024年1-6月公司的毛利率水平26.28%算作2024年的举座毛利率,并瞻望2025年度公司毛利率可达到28%、2026年度公司毛利率30%操纵进行预测(冉冉回到证据期期初水平),具体情况如下:

据此,中概股之家瞻望如果公司能够栽培公司确刻下竞争力,将毛利率冉冉回升至证据期期初水平,在跟着举座阛阓空间高涨的配景下,瞻望2025年度公司的净利润可回升到证据期期初水平。

六、上市前估值达36亿,首发市值增漫空间有限,但仍需怜惜破发风险

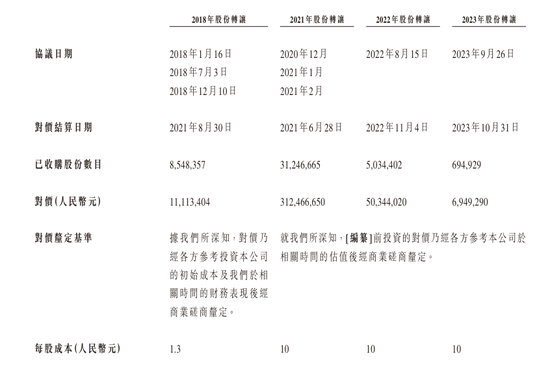

字据公司招股书泄露,历史上公司经过多轮融资,并历经多个鼓励进出,2018年、2021年、2022年及2023年均发生了股权变更事项。中概股之家觉得2021年-2023年公司举座策动景况保抓平安态势,相关鼓励股权转价钱每股10元,对应公司的相关市值为36亿元,中概股之家觉得公司市值36亿元关于投资者在进行公司估值历程中具有指挥真谛。

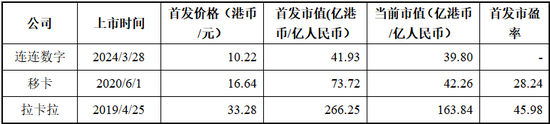

中概股之家同期参考与刊行东说念主身处同业业的港股连连数字、移卡及刻下A股可比公司的拉卡拉的相关的IPO刊行情况,具体如下:

注:连连数字刻下未完了盈利故市盈率估值规律暂不适用

由于连连数字刻下未完了盈利故市盈率估值规律暂不适用,参考同业业可比公司移卡及拉卡拉的首发市盈率,中概股之家预估公司的首发市盈率会保抓在30倍-40倍之间。以公司上半年度净利润0.42亿元,推测公司全年净利润在0.84亿元-1亿元之间。

综上,议论到公司以前的股权转让行径及参考同业业可比公司的市盈率情况并蚁集公司刻下的盈利水平,中概股之家觉得刊行东说念主首发市值在36亿至40亿元之间。如果以公司刻下股本3.6亿股,公司增发15%进行测算的话,预估刊行东说念主首发价钱在每股8.7元至9.96元之间。

中概股之家在此领导投资者,字据本年在港股上市的连连数字及之前上市的同业业可比公司移卡、拉卡拉公司来看,刻下出动支付行业竞争较为强烈,相关可比公司刻下阛阓均已跌破首发市值,因此尽头领导投资者怜惜公司的破发风险。

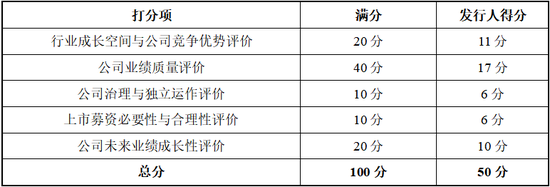

七、刊行东说念主可投性总得分50分

中概股之家字据创举的新股可投性评价模子,依据本文详细分析,赐与富友支付港股IPO可投性打50分。详见下表。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:张倩 欧洲杯体育